江西和廣東地區碳酸鋰產業鏈調研報告

▲某碳酸鋰加工企業外景

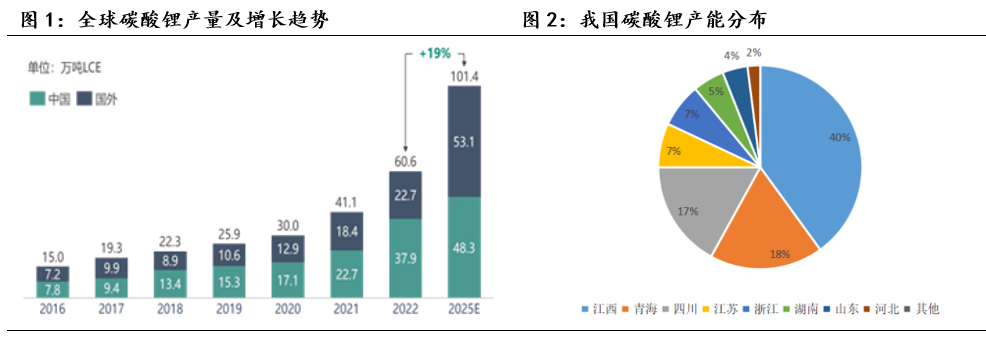

01調研觀點總結1、供應方面(1)我國碳酸鋰產能主要分布在江西、四川、青海地區,產能較為集中,三省份合計產能占比為75%。其中江西是我國碳酸鋰第一大產區,產能占比40%,其次是四川、青海,產能占比18%和17%。江西地區碳酸鋰主要產區在宜春。(2)國內碳酸鋰主要生產制備原料為進口鋰礦。目前,國內鋰礦市場價格維穩運行,仍保持高位。其中氫氧化鋰5%品位的鋰精礦中國到岸價3500-3700美元/噸、非洲SC5%價格2450-2650美元/噸、國內品位2.5%及以上鋰云母礦均價達到9150元/噸。碳酸鋰的成本根據企業不同工藝略有不同,缺少自有礦石等鋰鹽企業,成本端支撐仍存。鹽湖鹵水端企業成本基本持平,整體水平在5-8萬元/噸左右。(3)上半年鋰產業鏈相關廠家,由于鋰礦石及碳酸鋰價格的波動,整體開工熱度由盛轉衰,直到6月份,碳酸鋰上游生產才逐漸向良性恢復,碳酸鋰供應端開始穩定增量。主要問題在于兩點,一是市場缺礦問題較為棘手,澳洲進口鋰輝石降價意愿低,無論是進口鋰輝石還是國內新疆鋰輝石拍賣,價格居高不下,外購礦石生產企業困于成本壓力,對高位鋰輝石采購謹慎;盡管青海地區逐步進入夏季,鹽湖鋰廠步入生產黃金期,碳酸鋰產量增量顯著,但是產能比重小,對市場的影響力度不大。二是下游壓價情緒濃厚,采購謹慎,少有補庫意愿,仍以消耗原有庫存為主。(4)4-5月份隨著原料礦石的價格逐步攀升,碳酸鋰上游的利潤空間較年初相比大幅縮水,近期價格波動漲幅不明顯,利潤率稍有改善。目前正處于上下游博弈階段,鋰鹽廠降價出貨意愿低,下游正極材料廠家需求轉淡,除鹽湖成本低,實際利潤空間尚可,其余上游廠家的利潤皆慘淡。(5)庫存方面,鋰鹽廠多交付長協訂單,碳酸鋰的出貨量較為穩定,主要以供應老客戶訂單為主,目前庫存處于偏高水平。

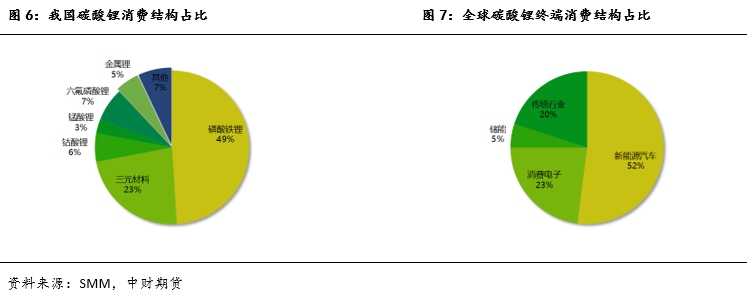

2、需求方面(1)廣東省作為國內3C電子商品制造消費大區,其鋰電池產業基礎雄厚,擁有最完善的鋰電池產業鏈,涵蓋了從上游金屬礦產資源、電池材料,到中游電芯制造及PACK組裝,再到下游鋰電池應用及電池回收利用的全產業鏈。(2)碳酸鋰的主要終端消費為新能源產業(電動汽車、儲能)及3C消費類電池。根據市場反饋,2023年6月我國新能源汽車產銷分別完成78.4萬輛和80.6萬輛,同比分別增長32.8%和35.2%,市場占有率達到30.7%。6月我國動力電池產量共計60.1GWh,同比增長45.7%,環比增長6.3%。其中三元電池產量17.7GWh,占總產量29.4%,同比下降4.2%,環比下降4.9%;磷酸鐵鋰電池產量42.2GWh,占總產量70.3%,同比增長86.3%,環比增長11.7%。6月,我國動力電池銷量共計52.2GWh,同比增長9.9%。其中三元電池銷量18.4GWh,占總銷量35.2%,同比下降16.8%;磷酸鐵鋰電池銷量33.7GWh,占總銷量64.5%,同比增長33.0%。6月,我國動力電池裝車量32.9GWh,同比增長21.8%,環比增長16.5%。其中三元電池裝車量10.1GWh,占總裝車量30.6%,同比下降13%,環比增長11.6%;磷酸鐵鋰電池裝車量22.7GWh,占總裝車量69.1%,同比增長47.5%,環比增長18.7%。(3)今年5月中旬開始,儲能市場需求逐漸向好,磷酸鐵鋰市場開工率上漲,帶動了碳酸鋰的需求量,預計下半年儲能市場需求增量顯著。進入7月份以后,隨著3C數碼市場出口貿易的訂單逐步完結,需求又恢復平淡。動力市場活躍度雖有增強,但還未完全恢復,終端的汽車動力電池需求量仍較為有限。正極材料企業多有備貨,碳酸鋰高價向下傳導困難,放緩了備貨節奏,觀望市場走勢,采購較為謹慎。(4)下游企業基本采用隨行就市的報價模式,根據原材料價格來擬定交易合同。開工率受訂單影響,上半年動力市場訂單狀況不佳,總體較去年沒有穩定增長;3C消費端海外訂單增量明顯,進出口貿易狀況良好;儲能市場逐步增量,但訂單、需求、價格等向上傳導仍需時間,目前碳酸鋰的需求端情況仍較弱。(5)今年碳酸鋰價格大幅下跌,上游貿易商違約率不高。國內訂單在市場價格波動劇烈的影響下,視價格行情分成兩種情況,原材料價格上漲時,上游企業較為強勢,原材料價格下跌時,下游較為強勢,會取消原有訂單報價,簽署新訂單。出口的貿易訂單極少違約,且因今年碳酸鋰價格回落的緣故,今年新開工生產的銷售利潤率較高。(6)目前下游的供應和銷售情況皆平穩,原料庫存一般維持在2周左右。

02江西地區碳酸鋰企業生產情況1、上半年鋰礦石、碳酸鋰價格波動劇烈,上下游價格博弈,江西地區碳酸鋰廠開工率由盛轉衰我國碳酸鋰產能主要分布在江西、四川、青海地區,產能較為集中,三省份合計產能占比為75%。其中江西是我國碳酸鋰第一大產區,產能占比40%,其次是四川、青海,產能占比18%和17%。江西地區碳酸鋰主要產區在宜春,主要龍頭企業為贛鋒鋰業。上半年鋰產業鏈相關廠家,由于鋰礦石及碳酸鋰價格的波動,整體開工熱度由盛轉衰。直到6月份,碳酸鋰上游生產才逐漸向良性恢復,碳酸鋰供應端開始穩定增量。主要問題在于兩點,一是市場缺礦問題較為棘手,澳洲進口鋰輝石降價意愿低,無論是進口鋰輝石還是國內新疆鋰輝石拍賣,價格居高不下,外購礦石生產企業困于成本壓力,對高位鋰輝石采購謹慎;盡管青海地區逐步進入夏季,鹽湖鋰廠步入生產黃金期,碳酸鋰產量增量顯著,但是產能比重小,對市場的影響力度不大。二是下游壓價情緒濃厚,采購謹慎,少有補庫意愿,仍以消耗原有庫存為主。

2、下游開工率穩定,儲能市場需求轉好,預期產量將逐步提升今年5月中旬開始,儲能市場需求逐漸向好,磷酸鐵鋰市場開工率上漲,帶動了碳酸鋰的需求量,預計下半年儲能市場需求增量顯著。進入7月份以后,隨著3C數碼市場出口貿易的訂單逐步完結,需求又恢復平淡。動力市場活躍度雖有增強,但還未完全恢復,終端的汽車動力電池需求量仍較為有限。正極材料企業多有備貨,碳酸鋰高價向下傳導困難,放緩了備貨節奏,觀望市場走勢,采購較為謹慎。目前國內非洲礦石到港,鋰精礦流通略有增加;青海地區逐步進入夏季,鹽湖鋰廠步入生產黃金期,碳酸鋰產量增量顯著;江西地區天然氣管道檢修,部分地區碳酸鋰生產企業多跟隨停產檢修,但綜合供應量較為穩定,未受到影響。綜合市場需求的提升以及礦石短缺問題的逐步改善,預計下半年碳酸鋰的整體產量將逐步上漲。

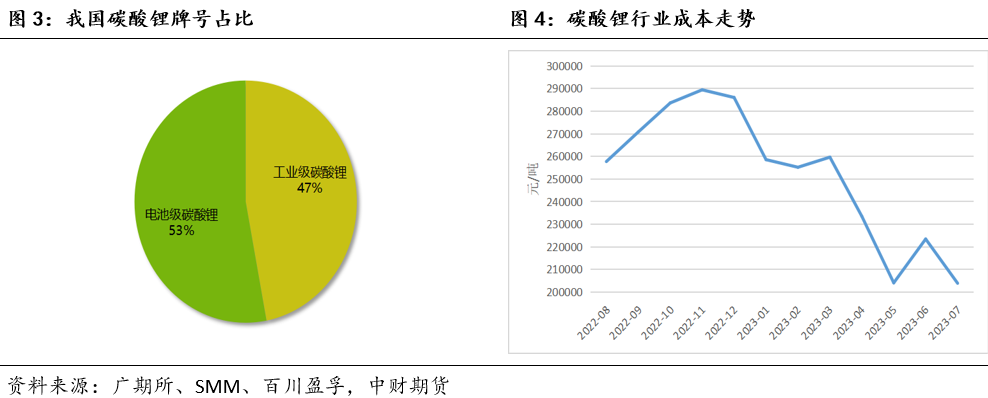

3、碳酸鋰價格穩定,礦石價格逐步回落,上游工廠利潤可期

鋰輝石到岸價格自一月份開始大幅下降,四五月份略有反彈,六月份逐步回落,目前基本維持在3500-3700美元/噸;碳酸鋰價格去年十一月達到頂峰值56萬元/噸,逐步跌落至19.5萬元/噸,五月份反彈至30萬元/噸,目前下游壓價情緒仍存,鋰鹽廠出貨壓力略有增加,在供需雙方的博弈中價格穩中走弱。動力及3C消費端需求量維持不變,隨著下游儲能市場的需求量逐步增加,下游工廠清庫存的效率將逐步上升,預計碳酸鋰的整體消費市場將會在下半年迎來復蘇。因海外礦石到岸價格的逐步穩定,上游工廠的開工率及利潤率將有所好轉。

03廣東地區碳酸鋰下游企業消費情況1、廣東地區新能源市場動力板塊分析

03廣東地區碳酸鋰下游企業消費情況1、廣東地區新能源市場動力板塊分析廣東省作為國內3C數碼電子商品制造消費大區,其鋰電池產業基礎雄厚,擁有最完善的鋰電池產業鏈,涵蓋了從上游金屬礦產資源、電池材料,到中游電芯制造及PACK組裝,再到下游鋰電池應用及電池回收利用的全產業鏈。廣東是我國新能源汽車產業主要基地和最重要的新能源汽車市場。目前已經形成了廣州、深圳、佛山新能源汽車核心集聚區,以及東莞、中山、惠州、肇慶等為代表的關鍵零部件及新材料配套項目集中區。廣東省近年來不斷加快新能源汽車全產業鏈的建設,也聚集了比亞迪、廣汽埃安等全國領先的新能源汽車企業。2021年廣東省新增新能源汽車企業數量132家,同比增長88.6%。截至2022年,廣東省新能源汽車企業數量排在全國首位,占全國企業數量的7.8%。碳酸鋰的主要終端消費為新能源產業(電動汽車、儲能)及3C消費類電池。根據市場反饋,6月我國新能源汽車產銷分別完成78.4萬輛和80.6萬輛,同比分別增長32.8%和35.2%,市場占有率達到30.7%。6月我國動力電池產量共計60.1GWh,同比增長45.7%,環比增長6.3%。其中三元電池產量17.7GWh,占總產量29.4%,同比下降4.2%,環比下降4.9%;磷酸鐵鋰電池產量42.2GWh,占總產量70.3%,同比增長86.3%,環比增長11.7%。6月,我國動力電池銷量共計52.2GWh,同比增長9.9%。其中三元電池銷量18.4GWh,占總銷量35.2%,同比下降16.8%;磷酸鐵鋰電池銷量33.7GWh,占總銷量64.5%,同比增長33.0%。6月,我國動力電池裝車量32.9GWh,同比增長21.8%,環比增長16.5%。其中三元電池裝車量10.1GWh,占總裝車量30.6%,同比下降13%,環比增長11.6%;磷酸鐵鋰電池裝車量22.7GWh,占總裝車量69.1%,同比增長47.5%,環比增長18.7%。目前,根據調研結果來看,動力市場活躍度雖有增強,但還未完全恢復,終端的汽車動力電池需求量仍較為有限。

2、原材料價格回落,出口貿易激增,3C消費類鋰電池廠和儲能電池廠生產熱情高漲

2、原材料價格回落,出口貿易激增,3C消費類鋰電池廠和儲能電池廠生產熱情高漲3C板塊主要的5個消費方向:筆記本電腦、平板電腦、智能手機、可穿戴電子產品、無人機。此次調研接觸的3C消費類鋰電池生產企業,主要應用在無人機、智能手機及可穿戴電子產品上,目前生產主要使用的原材料為三元材料。調研企業基本都受到了原材料價格下降的影響,上半年訂單量較往年同期有了大幅的增長,四五月份大部分工廠的開工率可達到80%。不過7月份以后,隨著出口貿易訂單的逐步完結,以及原料價格下跌后國內訂單的重新簽訂,3C消費類鋰電池生產企業整體的利潤空間逐漸被壓縮,目前市場正逐步恢復平淡。儲能市場5月份開始需求逐漸向好,能夠直觀地看到磷酸鐵鋰市場的開工率上漲,相應地帶動了碳酸鋰的需求量,預計下半年儲能市場需求增量顯著。碳酸鋰直接下游的材料企業多有備貨,生產供應相對穩定,價格波動不明顯,利于終端企業的制造生產。新能源其他相關原材料(鋁、銅、鋼等)價格穩定,進一步幫助下游企業鎖定利潤空間。國內訂單的穩定增長、海外貿易新增訂單的簽訂,以及海外貿易范圍的擴張,皆利好于下游終端企業的生產銷售。綜合市場需求的提升以及海外貿易訂單的穩定增量,如果下半年礦石短缺問題能夠逐步改善,那么碳酸鋰的整體產量將逐步上漲。原材料價格維持穩定,下游企業的生產利潤和生存現狀也將得到極大的改善。

04碳酸鋰上下游企業調研信息1、企業A

04碳酸鋰上下游企業調研信息1、企業A企業信息:全球第三大及中國最大鋰化合物供應商,是全球唯一同時擁有“鹵水提鋰”、“礦石提鋰”和“回收提鋰”產業化技術的公司,擁有五個大類逾40種鋰化合物及金屬鋰產品的生產能力,穩居世界第一梯隊。開工率:年初開工率近八成,目前逐漸回落中,受到江西地區天然氣管道檢修,目前開工率在六成上下。產能:2022年氫氧化鋰產能8.1萬噸/年、碳酸鋰產能4.1萬噸/年,及金屬鋰產能2150噸/年,產能利用率分別為74.59%、71.95%及88.29%。去年全年實現超6GWh動力/儲能出貨量,儲能電池業務成為其最重要的電池業務。擴產規劃:江西宜春豐城5萬噸/年鋰電新能源材料項目、四川達州5萬噸/年電池級基礎鋰鹽項目、上饒5萬噸/年鋰鹽項目、湖南郴州5萬噸/年鋰鹽項目、內蒙2萬噸/年鋰鹽項目和分別位于青海海西州與江西宜春的年產7000噸/年金屬鋰及鋰材項目陸續開工。同時,海外的產能布局也正逐步進行轉化,大都為鹽湖鋰礦。今年在產能建設方面,重慶20GWh/年新型鋰電池科技產業園項目正式開工,新余動力電池二期年產10GWh/年新型鋰電池在建項目亦在規劃中,今年預計新增產能將達到12GWh/年。原料:進口5%品位鋰輝石,江西2.5%品位鋰云母及部分海外鹽湖鋰礦。

2、企業B企業信息:2001年12月成立,注冊地位于成都。公司擁有控股子公司40+家,主要分布在四川、廣東、印尼、阿根廷、津巴布韋等地,員工2400余人。開工率:四川礦區開工率七成,深圳產區開工率不足七成。產能:四川德陽和遂寧合計已建成鋰鹽產能7.2萬噸/年。擴產規劃:印尼規劃新建6萬噸/年鋰鹽產能,預計2023年底建成;四川遂寧規劃了1萬噸/年利用鹽湖鋰資源生產鋰鹽項目。公司在全球范圍內布局鋰資源,擁有專業的礦山開發建設團隊。公司成功開發了建設難度較高的四川省金川縣奧伊諾礦業,原礦生產規模40.5萬噸/年,折合鋰精礦約7.5萬噸;在津巴布韋擁有薩比星鋰鉭礦項目,原礦生產規模90萬噸/年,折合鋰精礦約20萬噸;參股了四川省雅江縣惠絨礦業,擁有阿根廷SDLA鹽湖項目的獨立運營權,并投資了Pocitos、Arizaro等多個鹽湖初期勘探項目。原料:進口5%品位鋰輝石,四川3.5%品位鋰輝石及部分海外鹽湖鋰礦。

3、企業C企業信息:2011年進入儲能電池領域,是國內最早涉足儲能電池的企業之一,提供電芯、PACK、電池簇等產品,運用于發電側及電網儲能、工商業用戶側儲能、UPS通訊基站備用電源和家用儲能&便攜式儲能,儲能電池出貨量位于國內前三的地位。下游需求:主要客戶中前五名客戶的銷售占比為30.34%。數碼電池客戶有金溢科技、萬集科技、HARMAN、Honeywell、VARTA、小米等;新能源汽車動力電池客戶有上汽通用五菱、奇瑞汽車、東風汽車、長安汽車等;儲能電池客戶有中國鐵塔、天合光能等;輕型動力電池客戶有哈羅出行、哈嘍換電、超威等。產能規劃:遠期擴產規模潛力大,至2021年底公司總產能達16.3GWh/年,其中儲能電池5.6GWh/年,儲能電池為公司最主要擴產方向。同時,公司與天合光能合建的常州工廠儲能電池產能規劃11GWh/年,廣西柳州制造基地規劃產能20GWh/年。開工率:三至五月份80%,目前海外訂單基本交付,開工率下降到60%。清庫存效率:2周。

4、企業D企業信息:2015年7月成立,公司坐落于江西省新余市渝水區新興工業產業園大一路,占地面積74.36畝。生產銷售鋰離子二次電池正極材料錳酸鋰及磷酸鐵鋰。產能規劃:投資3億元,用于新建年產6000噸/年鋰離子二次電池正極材料—錳酸鋰生產項目,以及年產10000噸/年鋰離子二次電池正極材料—磷酸鐵鋰生產項目。投產后預計銷售收入7億元,利稅1億元。下游需求:電動汽車、輕型電動車、啟動電源、儲能電源、備用電源等領域。生產情況:目前共三條產線,全部投產。清庫存效率:1-2周。

5、企業E企業信息:1996年3月成立,公司占地面積60000平方米,公司坐落于廣州南海獅山科技工業園。主要生產鋰聚合物電池和鎳氫電池。下游需求:電子煙、電動兩輪車、無線耳機。生產情況:目前共四條產線,四五月份全部投產,六月份海外訂單交付后,僅余兩條產線還在開工。今年新開一條產線預計下半年八九月份投入生產。清庫存效率:2周。

-本期作者:徐金喬